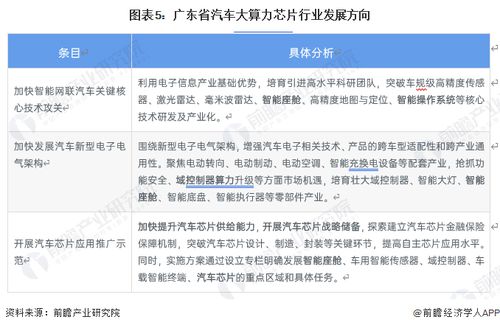

随着汽车智能化、网联化浪潮的深入,汽车电子电气架构正从分布式向集中式演进,作为智能汽车“大脑”的大算力芯片,已成为驱动产业升级的核心引擎。2023年,广东省凭借其雄厚的汽车制造基础、完善的电子产业链和活跃的创新生态,在汽车大算力芯片领域展现出强劲的发展势头。

一、行业发展现状:集群效应凸显,头部引领格局

- 产业基础与政策驱动:广东省作为全国汽车生产和消费第一大省,拥有广汽、比亚迪等整车巨头,以及华为、德赛西威等强大的汽车电子与软件供应商。省政府及各地市(如广州、深圳)相继出台支持集成电路、智能网联汽车产业发展的专项政策,从研发补贴、平台建设、应用示范等多维度为大算力芯片的研发与落地创造了优越环境。

- 产业链协同加速:省内已形成从芯片设计、制造、封测到系统集成、整车应用的相对完整的产业链雏形。特别是在设计环节,涌现出一批专注于自动驾驶、座舱SoC的芯片企业,与本地车企、 Tier 1供应商建立了紧密的合作关系,加速了芯片定义、测试验证与量产上车的进程。

- 技术应用与市场聚焦:当前,发展重点主要集中在两大方向:智能驾驶域控制器(ADCU) 所需的高算力、高能效AI芯片,以及智能座舱域控制器所需的融合算力与图形处理能力的SoC。L2+/L3级自动驾驶功能的普及,以及多屏互动、沉浸式影音娱乐的需求,是驱动算力需求飙升的直接动力。

二、核心趋势展望:技术纵深与生态融合

- 算力竞赛向“有效算力”与“能效比”演进:单纯追求TOPS(每秒万亿次运算)数值的竞争将趋于理性。未来竞争焦点将转向芯片架构创新(如存算一体、异构计算)、软件栈优化以及芯片与算法协同设计带来的实际效能提升和功耗降低。

- 跨域融合与中央计算架构落地:“舱驾一体”芯片成为重要技术方向,旨在通过单一芯片或芯片组同时处理智能座舱和自动驾驶任务,降低成本、简化架构。这要求芯片具备更强大的算力集成、功能安全隔离和高速互联能力。

- 软硬件深度协同与生态构建:芯片竞争力的关键日益取决于其开放的软件工具链、丰富的中间件支持以及活跃的开发者生态。广东省企业正积极构建或融入以芯片为核心的“硬件+底层软件+应用生态”的开放平台,以加速创新应用孵化。

- 供应链安全与国产化替代加速:在全球化供应链不确定性背景下,采用或联合研发高性能国产大算力芯片的意愿显著增强。省内整车厂与Tier 1正通过战略投资、联合研发等方式,深度参与芯片定义,推动符合中国场景需求的芯片创新与安全可控的供应链建设。

三、头部企业标杆:德赛西威的实践与引领

作为广东省乃至全国汽车电子领域的龙头企业,德赛西威在汽车大算力芯片的应用与产业协同中扮演着至关重要的角色,其路径具有显著的行业参考价值。

- 先行布局与规模化量产:德赛西威较早洞察到算力需求趋势,其高性能智能座舱域控制器、自动驾驶域控制器已实现大规模量产,搭载于多家主流车企的主力车型。这些产品本身就是多种大算力芯片(如英伟达Orin、高通骁龙系列等)的关键集成与验证平台。

- 深度参与芯片定义与技术共研:德赛西威并非简单的芯片应用方,而是凭借对整车电子架构、功能需求的深刻理解,与国内外顶级芯片设计公司开展前沿技术共研。这种深度合作有助于将系统级需求(如功能安全、实时性、散热、接口等)前置到芯片设计阶段,打造更贴合车载场景的解决方案。

- 打造开放技术平台,促进技术交流:公司积极构建开放的软硬件平台,降低行业创新门槛。通过举办或参与技术论坛、开发者大会、与高校及研究机构合作等形式,德赛西威促进了芯片厂商、算法公司、传感器供应商及整车企业之间的 技术咨询与技术交流,有效推动了产业链的知识共享与协同创新。

- 前瞻探索下一代架构:德赛西威已在研发基于更先进大算力芯片(如舱驾一体芯片)的下一代中央计算平台,积极探索跨域融合的技术路径,引领行业向中央计算电子电气架构迈进。

###

2023年广东省汽车大算力芯片行业正处于从“量”的积累到“质”的突破关键期。在市场需求、政策东风与产业链协同的多重驱动下,技术迭代加速,生态格局初显。以德赛西威为代表的头部企业,通过深度参与芯片级创新、构建开放生态,不仅巩固了自身竞争优势,更为整个行业的技术咨询交流与协同发展提供了关键枢纽和强大推力。随着技术纵深化与生态融合的持续,广东有望在中国汽车芯片的自主创新与产业化浪潮中占据更加核心的地位。